花呗套现真的可行安全吗?真相揭秘

“套现花呗平台”这个话题,在网络交易领域犹如一颗不稳定的弹丸,引发了广泛的讨论和担忧。从我的经验来看,这个现象的根源在于人们对快速致富的渴望,以及对金融平台的认知不足。花呗作为阿里巴巴旗下的大型支付平台,其核心功能是便捷的消费支付,并非设计用来进行资金套现的。然而,一些不法分子利用花呗的支付功能,通过虚假交易、洗钱等手段,将资金从一个账户转移到另一个账户,形成“套现”模式。这种模式的本质是通过利用平台的不完善性,扰乱正常的资金流通秩序,从而获取非法利益。需要明确的是,花呗平台本身并不鼓励或支持任何形式的套现行为,反而会对平台生态造成严重损害,最终可能导致用户账户被冻结、甚至法律追究。

要评估“套现花呗平台”是否可行,首先需要审视其风险。首先,花呗平台本身就具备严格的风控机制,对交易金额、交易频率、账户风险等指标进行实时监控。一旦发现异常交易模式,平台会立即冻结相关账户,并向监管部门报告。其次,参与“套现”的成本极高。除了需要支付交易费用外,更重要的是需要投入大量的人力物力去进行虚假交易的模拟,这本身就是一个巨大的风险。更令人担忧的是,花呗平台与支付宝等其他金融服务之间的联动,意味着一旦被监管部门盯上,整个体系都可能受到影响。因此,试图通过花呗进行套现,成功的概率极低,且风险极高,最终很可能一无所获甚至遭受法律制裁。

再进一步分析,所谓的“套现花呗平台”大多是基于虚假交易的模式。例如,有人通过注册大量虚户,进行小额的交易,再将这些交易的资金转出手别账户。这种模式虽然短期内看起来可能获利,但其本质是建立在欺诈基础上的,且监管部门一直保持着高度警惕。更重要的是,这种模式的长期可持续性极差。随着监管的日益加强,平台会不断升级风控措施,使得这种模式难以继续维持。此外,参与“套现”的风险也同样巨大,不仅可能导致账户被冻结,甚至可能面临刑事责任。 务必记住,金融交易的本质是信任,任何试图利用平台的不完善性进行非法活动的行为,都是对信任的背叛,最终都会自食其果。

综上所述,“套现花呗平台”的可行性非常低,安全风险极高,而且其本质是欺诈行为。花呗平台提供的并非用于套现的渠道,而是便捷的支付服务。与其试图通过这种高风险的模式获取利益,不如通过正当途径,努力提升自身能力,创造价值。同时,广大用户也应提高警惕,对于各种声称可以通过花呗套现的传言保持高度警惕,切勿贪图小利而踏入陷阱。 记住,金融安全,防范风险,合法合规,才是我们应该遵循的准则。

相关文章

白条秒出库商家如何快速变现现金?

在白条出库秒交易模式下,商家面临的核心矛盾并非交易量的存与共,而是**数字信用透支与实际现金流之间的时间差错位**。商家积累的销售额,大部分是以信用票据、平台积分或应收账款的形态沉淀在数字生态系统内,...

携程拿去花怎么定旅行团套现

携程的“去花”机制,实际上是一种鼓励用户预定旅行团,并给予一定补贴的形式,试图平衡旅游供需,提升平台活跃度。想要利用去花进行套现,并非简单的流程操作,而是需要精细的策略和对平台规则的透彻理解。最常见的...

羊小咩还在提供借款服务吗?

近期关于“羊小咩”是否还放款的消息引起了公众的广泛关注。事实上,“羊小咩”是某网络借贷平台的品牌名称,曾一度以其便捷的服务和较低的门槛吸引了不少用户。然而,随着监管政策的加强和行业环境的变化,不少P2...

支付套现费用深度解析:费率结构、风险与博弈

便荔卡套现行为的手续费结构呈现显著的渠道分化特征。线上支付通道普遍采用动态费率模型,部分商户通过API接口接入时,系统会根据交易金额自动匹配阶梯费率。例如某餐饮类商户在非高峰时段的套现费率可达0.8%...

从入口到到账,避坑指南

用户首先进入借款入口通常是通过主界面的功能导航或积分兑换专区,系统会直接展示可操作的应用按钮。对于鹿优选来说,这并非简单的点击跳转,后台会立即抓取用户账户内的消费记录与信用画像,确保请求发起的时效性。...

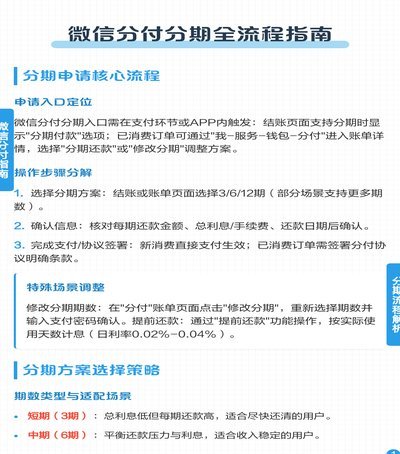

借钱方式全揭秘

微信分付,作为微信生态内的一种消费金融服务,其核心并非直接“借钱出来到微信”,而是通过与持牌金融机构合作,为用户提供分期付款服务。用户在微信内的消费场景,如视频号直播购物、小程序购物、游戏充值等,可以...