花呗套现:风险几何?合法线在哪?

花呗作为互联网金融产品,其本质是消费信贷服务。平台方通过大数据风控模型评估用户信用,将资金以“先消费后还款”形式提供给用户。但当用户将花呗额度用于套现操作时,实质上已偏离了其设计初衷。这种行为不仅违反了《支付结算办法》中关于支付工具不得用于非法资金转移的规定,更可能触犯《刑法》中关于信用卡诈骗罪的相关条款。平台方在用户协议中明确禁止此类操作,一旦发现将采取冻结账户、限制额度等措施,其法律风险与金融风险已超出普通消费行为的范畴。

从金融监管视角观察,套现行为可能引发系统性风险。当大量用户通过虚构交易将花呗额度转换为现金,实质上是将消费信贷转化为民间借贷,这会扰乱正常的信贷市场秩序。监管部门近年多次强调,互联网金融平台需严守“支付即结算”原则,任何试图绕过资金闭环的操作都可能被认定为非法集资或洗钱。部分用户通过购买虚拟商品、线下扫码等方式套现,看似规避了平台监控,实则将风险转移至交易对手,最终可能因资金链断裂导致连环债务危机。

平台技术手段的进化正在压缩套现空间。支付宝通过交易流水分析、商户行为画像等技术,可精准识别异常资金流动。例如,当用户频繁向同一商户转账或交易金额与商品价值严重偏离时,系统会自动触发风控机制。这种技术壁垒使得传统套现方式逐渐失效,但新型“分拆交易”“虚假退货”等手段仍时有发生。平台方持续升级反欺诈模型,将套现行为纳入信用评分体系,导致违规用户面临更严厉的信用惩戒。

合法合规使用花呗的核心在于理解其金融属性。用户应将其视为短期信用工具,而非现金替代品。平台方通过利率优惠、分期免息等策略吸引用户,但过度依赖可能导致债务滚雪球效应。监管部门近年推动的“消费贷转贷”专项整治,正是针对此类风险。用户若需资金周转,应优先选择正规金融机构提供的贷款产品,而非通过套现方式变相获取信贷。这种认知偏差的纠正,需要平台、用户和监管方形成合力,构建更健康的信用消费生态。

相关文章

分期乐额度记录全攻略:在哪里查看及如何管理?

分期乐的额度记录是用户管理消费行为的核心依据,其透明度直接影响资金规划的准确性。在App内,额度变动通常通过「我的额度」模块实时同步,但部分用户可能因操作习惯差异忽略关键细节。例如,首次开通服务时系统...

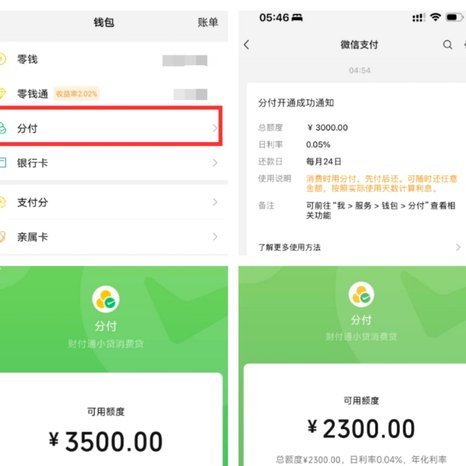

揭秘微信分付的隐藏风险与操作真相

“微信分付怎么套出来?”这个问题,看似简单,实则触及了微信支付生态系统中的深层机制以及相关风险。核心问题不在于“套路”,而是理解微信支付的底层逻辑,以及用户在不同场景下的行为模式。最初,微信支付的设计...

京东闪付提现指南:如何提取资金

京东闪付账户中的资金本质上属于用户个人资产,但其流动性存在明确边界。平台通过账户隔离机制确保资金安全,但提现能力受限于账户类型与资金性质。例如,绑定银行卡的京东支付账户中,部分资金会沉淀至零钱池,这类...

微信套现背后的信任危机与金融漏洞分析

在数字化经济生态中,围绕“套现商家微信”这一行为的讨论,本质上是对信任机制、交易流程完整性以及数字身份背书系统的一次深度解构。它并非一个单纯的微信技术问题,而是一套复杂金融模型在人性和系统盲区结合下的...

电商额度秒到全攻略:拆解购物权益发放的系统模型

理解“羊小咩购物额度怎么套出来秒到”这一行为命题,本质上不是在寻找一个技术漏洞,而是在破解一个由平台算法和用户行为共同构建的复杂的“权益发放模型”。从业者必须跳出“免费薅羊毛”的低级思维,将其视作一次...

鹿优精准额度分配策略

“鹿优选取现额度”这一概念,在我看来,并非仅仅是某个特定平台或项目的运营策略,而是一种更为广泛的、系统性的风险管理与资源配置逻辑体现。它核心在于承认现实的非均衡性,即并非所有资源都具备同等价值,也并非...