没商户号也能轻松接入支付系统?

支付体系的构建本质上是风险控制与商业效率的平衡,商户号作为支付机构对交易主体进行身份核验的核心凭证,其存在并非单纯的技术需求。对于缺乏完整资质或运营基础的实体而言,绕过商户号直接接入支付系统存在系统性风险,这导致支付机构在合规框架下难以开放直接通道。但这种限制恰恰催生了支付生态的分层结构,促使第三方服务商通过技术中台模式承接支付接口,形成"代理商户"的替代路径。

在实际操作中,不具备独立商户资质的主体可通过聚合支付平台实现支付功能。这类平台通过与持牌机构签订协议,将支付接口封装为SaaS服务,由平台方承担商户审核与资金监管责任。这种模式下,终端用户无需直接申请商户号,但需接受平台方设置的费率结构与合规要求。值得注意的是,该路径虽降低准入门槛,却将部分合规成本转移至平台方,形成新的商业生态。

支付技术的演进正在重塑商户号的传统定义。部分创新支付方案通过动态身份验证机制,将商户资质核验过程拆解为多个可组合的验证模块。例如,基于区块链的智能合约可实现交易前的多维度验证,而无需预先注册固定商户号。这种技术路径虽处于早期探索阶段,但已展现出重构支付准入体系的潜力,可能在未来形成与传统商户号并行的新型认证体系。

支付机构的监管沙盒试点为特殊场景提供了创新空间。在特定区域或行业,监管机构允许支付机构采用"白名单+动态评分"的替代性审核机制,使不具备完整资质的商户可通过持续经营数据积累信用分,逐步获得支付权限。这种渐进式开放策略既维护了金融安全,又为新兴商业形态预留了成长通道,体现了监管科技与支付创新的深度耦合。

支付基础设施的开放性正在从"零和博弈"转向"生态共建"。越来越多的支付机构通过开放API接口,允许具备技术能力的第三方构建定制化支付解决方案。这种模式下,商户号的管理权部分让渡给技术服务商,形成"核心支付能力+场景化解决方案"的协作关系。虽然仍需支付机构的资质背书,但显著降低了商户直接申请商户号的技术与合规门槛。

相关文章

白条加油额度怎么薅到?全攻略帮你了解获取途径!

### 白条加油额度的获取途径与策略分析 了解如何有效利用白条加油额度,不仅能帮助用户节省成本,还能提高生活品质。首先,通过注册并绑定银行卡于蚂蚁金服平台,可以初步获得一定金额的白条加油额度。用户还...

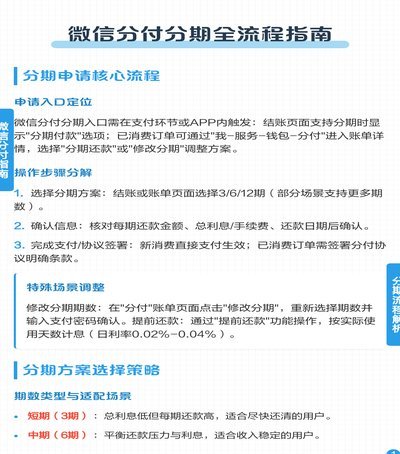

揭秘微信分付的隐蔽操作技巧与风险防范

微信分付,最初被设计为企业内部的资金流转工具,却因为其匿名性、便捷性以及一定的“灵活性”而衍生出诸多“套路”使用场景。理解分付的功能逻辑,并掌握其背后的权限管理机制,才能真正评估和规避潜在风险,并优化...

羊小咩还在提供借款服务吗?

近期关于“羊小咩”是否还放款的消息引起了公众的广泛关注。事实上,“羊小咩”是某网络借贷平台的品牌名称,曾一度以其便捷的服务和较低的门槛吸引了不少用户。然而,随着监管政策的加强和行业环境的变化,不少P2...

分期乐正规吗?合规借贷平台全解析

当前信贷市场的复杂性,早已使得“一个平台是否正规”的问题绝非由简单的名气或界面设计就能定论的。我们不能将焦点停留在平台名称上,而必须深入剖析其商业模式和资金流向的底层逻辑。一个平台是否合规,核心考量的...

支付套现费用深度解析:费率结构、风险与博弈

便荔卡套现行为的手续费结构呈现显著的渠道分化特征。线上支付通道普遍采用动态费率模型,部分商户通过API接口接入时,系统会根据交易金额自动匹配阶梯费率。例如某餐饮类商户在非高峰时段的套现费率可达0.8%...

借钱方式全揭秘

微信分付,作为微信生态内的一种消费金融服务,其核心并非直接“借钱出来到微信”,而是通过与持牌金融机构合作,为用户提供分期付款服务。用户在微信内的消费场景,如视频号直播购物、小程序购物、游戏充值等,可以...