携程积分能变现吗?

携程积分体系的变现逻辑始终围绕"兑换价值"展开,但其核心属性仍属于消费权益而非金融资产。用户通过"拿去花"功能获取的积分,本质是携程平台对用户行为的信用凭证,其兑换路径受限于平台设定的权益池。例如积分兑换机票时,实际支付金额与积分价值存在系统性偏差,通常以1元=100积分的兑换比例进行折算,这种设计本质上是平台对用户留存的激励机制,而非真实货币等价物。当用户试图通过积分获取现金价值时,往往面临兑换比例折损、权益过期、兑换渠道受限等多重限制。

第三方变现渠道的可行性取决于平台政策的开放程度。目前携程积分体系尚未建立公开的二级市场交易机制,但部分用户通过积分兑换的优惠券或会员权益,间接实现了价值转移。例如将积分兑换的酒店折扣券转售给第三方平台,或通过积分抵扣的车票进行二次交易,这种灰色地带的变现方式存在法律风险,且受平台反薅羊毛机制的持续打击。真正的变现路径仍需依托携程官方提供的兑换渠道,但其价值转化效率始终低于现金支付。

用户在积分变现过程中需警惕隐性成本侵蚀。积分的有效期管理、兑换路径的手续费、权益兑换的使用门槛,均可能削弱实际收益。例如部分积分兑换的机票需额外支付燃油附加费,或酒店预订需承担平台服务费,这些附加成本往往被用户忽视。同时,积分体系的动态调整机制可能导致兑换比例波动,用户若缺乏长期持有策略,可能面临资产贬值风险。真正的变现价值取决于用户能否在积分生命周期内,精准匹配兑换需求与使用场景。

对于寻求稳定变现的用户,建议建立积分资产配置模型。通过分析不同权益的兑换率、使用频率及市场流通性,制定差异化的积分使用策略。例如优先兑换高频消费场景的权益,或通过积分抵扣降低实际支付成本。同时需关注携程积分体系的政策变动,及时调整兑换策略以规避价值损耗。真正的变现能力不在于积分本身,而在于用户能否将其转化为实际可支配的消费资源。

积分变现的终极逻辑是价值对等交换,但携程体系始终维持着平台主导的定价权。用户在参与积分生态时,需清醒认知其本质是平台信用体系下的消费权益,而非金融资产。真正的变现路径需要结合个人消费习惯与平台规则,通过精准的权益匹配实现价值转化。当用户试图突破平台设定的兑换边界时,往往面临系统性限制,这种设计本质上是平台维持生态闭环的必然选择。

相关文章

附近套现联系方式暗藏风险

## 风险暗流涌动的“附近套现”:网络借力,地下交易 “附近套现”的需求,本质上是流动性危机的一种表现,同时也暴露了人们对于快速获取现金的渴望。 表面上看似简单的操作——将电子支付账户中的资金转移给...

携程拿去花怎么定旅行团套现

携程的“去花”机制,实际上是一种鼓励用户预定旅行团,并给予一定补贴的形式,试图平衡旅游供需,提升平台活跃度。想要利用去花进行套现,并非简单的流程操作,而是需要精细的策略和对平台规则的透彻理解。最常见的...

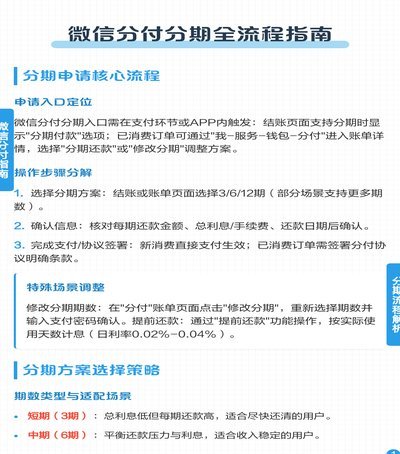

揭秘微信分付的隐蔽操作技巧与风险防范

微信分付,最初被设计为企业内部的资金流转工具,却因为其匿名性、便捷性以及一定的“灵活性”而衍生出诸多“套路”使用场景。理解分付的功能逻辑,并掌握其背后的权限管理机制,才能真正评估和规避潜在风险,并优化...

借钱方式全揭秘

微信分付,作为微信生态内的一种消费金融服务,其核心并非直接“借钱出来到微信”,而是通过与持牌金融机构合作,为用户提供分期付款服务。用户在微信内的消费场景,如视频号直播购物、小程序购物、游戏充值等,可以...

美团生活费变现金攻略与风险警示

美团生活费的套现问题近年来成为了一些特定群体关注的话题,尤其是在寻求灵活资金周转的人群中更为突出。通过所谓的“套现”手段,用户尝试将平台账户内的资金以非正规途径变现,这一行为往往伴随着一定的风险和法律...

得物余额提现难题怎么解决

得物余额问题,实际上反映出平台用户体验和机制的潜在漏洞。很多人对得物余额的来源、使用逻辑以及后续管理都缺乏清晰的认知,这导致了余额无法查询甚至无法正常使用的困境。得物余额并非充值系统,而是用户通过参与...