羊小咩额度如何快速提升

### 羊小咩额度提升指南:从信用记录到还款能力的全方位解析

#### 信用记录是核心,低查询次数是关键

在贷款平台的评估体系中,信用记录是决定额度的首要因素。羊小咩作为金融科技平台,对用户的征信报告有严格审核机制。根据我们的观察,征信查询次数是直接影响审批的重要变量,频繁的硬查询(短期内多次申请贷款)会触发风控系统的警报。建议用户在申请前3个月内尽量减少其他贷款或信用卡申请行为。同时,保持良好的还款记录至关重要,哪怕小额贷款也要按时偿还。值得注意的是,羊小咩系统会自动交叉验证用户在其他平台的借款记录,因此避免在多家平台同时申请同一额度贷款,否则会被判定为“高风险用户”。

#### 收入证明要充分,多元化材料增可信度

除了基础的工资流水,羊小咩更青睐能够证明用户还款能力的多元化材料。对于个体工商户,建议提供近6个月的银行流水、税务申报记录和上下游企业交易凭证;对于自由职业者,需要提供社保缴纳记录、行业平台认证资质(如设计师的猪八戒网认证)以及同行推荐信。特别值得注意的是,羊小咩会对用户的收入水平进行动态评估,如果你的收入增长趋势明显(如年终奖增加、副业收入稳定),系统会自动触发“收入增长型授信模型”,这比单纯提高负债率更能提升额度。但切记,所有收入证明必须真实可查,虚假材料一旦被发现,将导致永久信用冻结。

#### 负债管理是关键,降低负债率提升评分

许多用户误以为贷款平台只看总收入,实际上羊小咩的负债评估模型相当精细。系统会单独计算你的资产负债率(总负债/总资产),当负债率超过40%时,额度审批会自动进入谨慎模式。建议采取“降负债+增资产”的双轨策略:优先偿还高利率贷款(如信用卡分期),将资金置换到低息贷款中;同时通过支付宝年度账单理财、基金定投等方式提升资产规模。值得注意的是,羊小咩对“花呗”“借呗”等平台的借款也会纳入评估体系,建议将这些虚拟账户的还款日与羊小咩还款日错开,避免出现“多账户逾期”的负面记录。

#### 还款能力要持续,职业稳定性胜过收入规模

羊小咩的风控模型中,职业稳定性权重占比达28%,高于收入规模这一传统指标。系统会通过社保缴纳记录、公积金缴纳情况、同行业从业年限等维度综合判断。例如,35岁

#### 申请策略要科学,分期申请比一次性申请更有效

很多用户追求一步到位获得高额度,实际上羊小咩采用的是“梯度释放”策略。建议采取“小步快跑”式申请:先申请基础额度(如5万),通过3-6个月的按时还款后,再申请额度提升。这样系统会根据你的还款行为动态调整授信模型。值得注意的是,羊小咩会对用户申请间隔时间进行算法优化,如果你在获得初始额度后立即申请提额,系统会认为你存在“套现”嫌疑,反而会延迟审批。最佳做法是在使用现有额度的60%-70%后,间隔2-3个月再申请提额,这样更容易获得通过。

#### 额度提升的隐藏成本,你真的了解吗?

提升额度并非免费午餐,羊小咩设置了多重成本控制机制。首先,额度提升会伴随利率上浮机制:通常每次提额都会将综合年化利率上浮1%-2%,这是平台控制风险的必要手段。其次,羊小咩设置了“额度使用率监控”,如果你连续6个月未使用满当前额度,系统会自动冻结提额通道。更隐蔽的是“信用分消耗机制”,每次大额借款都会消耗你的信用分数,需要通过小额按时还款来恢复。建议用户建立“额度使用预算表”,将每月可支配资金分成基础还款、额度使用、信用修复三个部分,避免陷入额度提升又受限的恶性循环。

#### 特殊情况处理:已婚用户额度提升攻略

对于已婚用户,羊小咩有专门的“家庭资产负债合并审核机制”。建议夫妻双方共同申请,将家庭总收入和负债纳入评估体系。特别注意,如果夫妻一方存在赌博、网贷等不良记录,即使另一方信用良好,也会触发“家庭风险联防模型”。建议提供结婚证、房产证、共同还款承诺书等材料,这样可以将个人信用与家庭信用绑定,更容易获得联合授信。对于经营企业的夫妻,还需要提供公司章程、股东会决议等法律文件,证明借款用途为家庭经营所需,这样更容易通过审批。

综合来看,羊小咩的额度提升是一个系统工程,需要用户从信用记录、收入证明、负债管理、还款能力四个维度同时发力。建议建立个人信用档案,定期检查征信报告,保持与银行的沟通,这些都是提升额度的有效途径。记住,信用积累是一个长期过程,与其追求短期额度最大化,不如建立可持续的信用管理体系。

相关文章

白条提现:真相与误解

信用消费模式的核心原理,其本质决定了它在结构上与直接的现金借贷存在根本差异。白条这类信用购服务,其本质是一套基于消费场景的“延期支付”系统,而非预先发放的现金周转资金。当用户进行“信用购”操作时,系统...

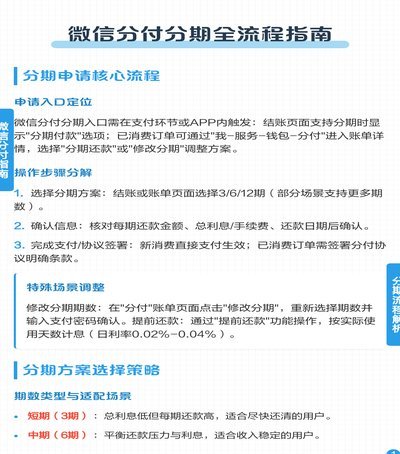

借钱方式全揭秘

微信分付,作为微信生态内的一种消费金融服务,其核心并非直接“借钱出来到微信”,而是通过与持牌金融机构合作,为用户提供分期付款服务。用户在微信内的消费场景,如视频号直播购物、小程序购物、游戏充值等,可以...

美团生活费变现金攻略与风险警示

美团生活费的套现问题近年来成为了一些特定群体关注的话题,尤其是在寻求灵活资金周转的人群中更为突出。通过所谓的“套现”手段,用户尝试将平台账户内的资金以非正规途径变现,这一行为往往伴随着一定的风险和法律...

巧妙运用花呗余额的艺术与陷阱

## 花呗余额的流动:策略、风险与可持续性 花呗余额的提取,并非单纯的金钱转移,而是一项需要审慎规划的财务行为。很多人将花呗余额视为一种可用的流动资金,尤其在短期资金周转困难时,它提供了一种便捷的解...

分期乐额度太低?这样提升更有效

面对分期乐额度过低的问题,不少用户可能会感到困扰。提高额度并非一蹴而就的过程,而是需要根据个人信用状况和行为进行合理规划。首先,了解提升额度的关键点——良好的信用记录与消费习惯是根本保障。保持信用卡的...

微信分期:如何智能获取额度

微信分期,本质上是利用微信支付强大的信用体系,将金融服务无缝嵌入日常生活。它并非传统意义上的贷款审批,而是一种基于用户日常消费行为、支付习惯和信用数据的即时性信用额度分配。用户打开微信,点进支付,几乎...