巧妙运用花呗余额的艺术与陷阱

## 花呗余额的流动:策略、风险与可持续性

花呗余额的提取,并非单纯的金钱转移,而是一项需要审慎规划的财务行为。很多人将花呗余额视为一种可用的流动资金,尤其在短期资金周转困难时,它提供了一种便捷的解决方案。然而,将花呗余额视作常规的理财工具,往往忽略了潜在的财务风险。频繁提取花呗余额,意味着需要支付利息,这些利息费用会蚕食你的实际收益。更重要的是,它容易养成依赖“先消费后支付”的习惯,降低对未来收入的预判和规划能力。对于那些正处于经济压力较大阶段的人,花呗余额确实能提供喘息的机会,但需要清晰地认知自身还款能力,避免陷入无尽的债务循环。要视其为紧急备用金,而非常态性的资金来源。

提取花呗余额的代价在于息费支出,这与信用卡透支的本质相同。虽然花呗提供了一定的免息期,但一旦超出免息期,利息费用会迅速增加。这些费用不仅仅是额外的支出,更是一种财务机会成本。同样的资金,如果投入到更具收益性的理财产品中,其回报远高于花呗的利息支出。因此,在提取花呗余额时,务必计算清楚利息成本,并将其与其它投资渠道的回报进行比较。如果能够找到收益更高的投资机会,那么最好避免提取花呗余额,而是将资金用于投资,甚至可以考虑用花呗的免息期作为缓冲,等待更合适的投资时机。这种思维模式转变,有助于培养更理性的财务决策能力。

从心理学角度来看,花呗余额的存在本身就模糊了“支出”的感知边界。人们更容易对那些直接从银行账户转账的支出产生负罪感,而花呗余额则显得更加“虚”,更容易让人忽视其真实的成本。这种心理上的淡化,容易导致过度消费,并最终导致财务压力。要克服这种心理陷阱,最好的方法是建立完善的预算系统,精确记录每一笔支出,并将花呗余额纳入预算管理中。 尤其要注意区分 “需要”与“想要”,避免将花呗余额用于不必要的消费。这种自控力是财务健康的关键要素,需要长期坚持和训练。

持续提取花呗余额的行为,也会对个人信用评分产生微妙的影响。花呗虽然不是传统意义上的信用卡,但其还款记录会被纳入用户的信用报告中。频繁提取并逾期还款,会降低用户的信用评分,从而影响未来申请贷款、信用卡等金融产品的机会。反之,如果能够按时足额还款,并保持花呗余额的良性循环,反而有助于提高个人信用评分。因此,要将花呗还款视为一种信用建设的重要组成部分,谨慎对待每一次还款行为。这需要转变观念,将花呗视为一种信用工具,而非免费的借贷渠道。

要避免陷入花呗的债务陷阱,需要深入分析自身消费习惯并制定相应的策略。将花呗余额与应急基金分开,明确其用途,并且严格控制提取金额,是关键。例如,可以设定一个“花呗应急金”账户,仅在紧急情况下才允许提取。同时,积极探索增加收入的途径,例如发展副业或寻求晋升机会,从而缓解资金压力。此外,也可以考虑进行债务重组,例如通过提前还款降低利息支出。持续的自我评估和调整,是维持花呗财务健康的根本保障,避免其演变为一种无法控制的财务负担。

相关文章

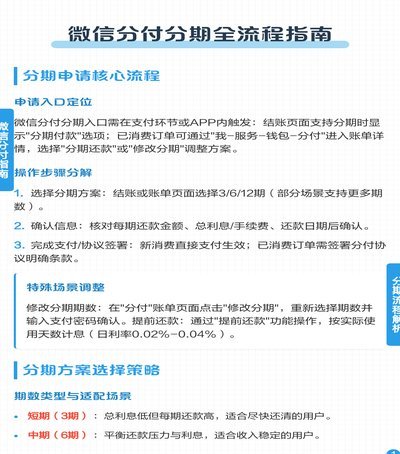

微信分付套现?真相揭秘

微信分付作为腾讯生态内的信用支付工具,其核心逻辑与传统信用卡分期存在本质差异。从资金流转路径看,分付额度本质上是腾讯金融体系内信用额度的转化,而非直接等同于现金储备。用户通过分付完成的消费行为,最终仍...

附近套现联系方式暗藏风险

## 风险暗流涌动的“附近套现”:网络借力,地下交易 “附近套现”的需求,本质上是流动性危机的一种表现,同时也暴露了人们对于快速获取现金的渴望。 表面上看似简单的操作——将电子支付账户中的资金转移给...

京东5000额度多久可用

京东刚给了5000付费额度多久可以用 京东的付费额度机制本质上是平台对用户信用体系的量化表达,其生效时间与使用规则紧密关联账户类型及业务场景。新用户首次获得的5000元额度通常需要完成实名认证与账...

花束的价值密码

从纯粹的经济学和会计学角度审视“拿去花可以取现吗”这一问题,答案在规则层面是绝对否定的。每一笔非交易性、非投资性质的支出,本质上都是一次单向的价值消耗,它不能通过简单的记账或凭证程序进行回收。然而,如...

羊小咩额度:如何变现?

羊小咩额度变现的关键在于理解其背后的价值所在。首先,我们需要明确“羊小咩”这一概念的内涵,它不仅是一种虚拟资产,更代表了一种用户群体的身份认同与社区归属感。在这样的背景下,将其额度进行有效变现,实质上...

借钱方式全揭秘

微信分付,作为微信生态内的一种消费金融服务,其核心并非直接“借钱出来到微信”,而是通过与持牌金融机构合作,为用户提供分期付款服务。用户在微信内的消费场景,如视频号直播购物、小程序购物、游戏充值等,可以...