白条秒到账的正确使用方法

“白条”这一词汇在金融领域通常指商家或平台提供的信用支付方式,类似于“赊账”,但其运作机制和风险管理与传统赊账有着本质区别。要实现“白条秒到账”,并非简单地冲着“秒到账”二字喊叫,而是要理解其背后的逻辑,并且构建一套更高效、更专业的利用策略。最初,许多用户对白条的理解是将其视为一种无需手续费的便捷支付方式,并期望通过快速消费来提升资金周转。然而,这种观念忽视了白条的核心价值在于商家对信用风险的承担以及平台对交易的监控。因此,真正实现“秒到账”的关键在于,用户必须认识到,白条的快速支付并不意味着无限制的额度或无限期的信用期,而是建立在对交易额度、使用频率和风险控制的精准把握之上。

要高效地利用白条,首先需要明确几个关键因素。首先,不同商家的白条额度、使用规则和还款方式差异巨大。一些平台如京东白条,依托其庞大的用户基础和完善的供应链体系,额度通常较大,但还款时限相对固定。另一些则更侧重于小微商家提供的信用额度,可能额度较低,但可以灵活调整。其次,用户自身也要根据自己的财务状况和消费习惯进行合理规划,避免过度依赖白条,导致资金链断裂。更重要的是,要充分利用平台提供的信用管理工具,定期检查账户,了解剩余信用额度和还款计划,避免逾期产生高额利息或影响信用评分。 运营者需要将白条视为一种资金的“加速器”,而非无限制的“消费引擎”。

其次,要提升“白条秒到账”的可能性,还需从策略上进行优化。许多平台提供“预授权”功能,即在消费时先预留一部分资金,并在正式还款时自动扣除。这种方式能够避免因资金不足导致交易失败的风险,并最大程度地缩短还款时间。 此外,积极参与平台的活动和促销,可以获得额外的信用额度或优惠券,从而增加消费能力,并有机会更快地完成还款。但需要注意的是,过度参与活动可能会导致信用额度被冻结,因此需要理性消费,量力而行。 巧妙地利用平台提供的各种功能,并将白条与自身的财务规划相结合,才能真正实现“秒到账”的效果。

最后,安全性和风险管理同样至关重要。即使是“秒到账”的白条,也存在一定的风险,例如欺诈、盗刷等。用户必须时刻保持警惕,避免点击不明链接、泄露个人信息,并定期查看交易记录,及时发现异常情况。 同时,要关注平台最新的风险防范措施,了解如何应对各种风险事件。 此外,还应建立完善的还款机制,确保按时足额还款,避免产生逾期费用。 最终,实现白条“秒到账”的最终目标是建立一种可持续的、健康的信用关系,而这需要用户、商家和平台共同的努力。 理解白条本质,运用正确策略,并强化风险防范,才是真正实现“白条秒到账”的准则。

相关文章

被银行拒贷?这些渠道或许能帮你贷到钱

面对资金需求,不少人在银行和传统金融机构中遭遇了“风控太高”的秒拒困境。这一现象背后,实际上反映的是当前金融市场对于风险控制的不断加强与精细化管理。从专业角度来看,这种严格的风控措施能够有效降低金融系...

如何自制多功能便利夹

制作一个实用且美观的便利夹,不仅能够满足日常办公和个人生活中的多种需求,还能展现个人品味与创意。从材料选择到最终成品的完成,每一步都需细心斟酌。首先,在材质上可以选择硬纸板、塑料或金属等,不同材质带来...

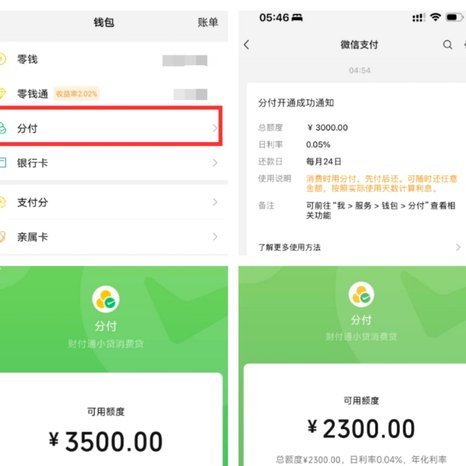

揭秘微信分付的隐藏风险与操作真相

“微信分付怎么套出来?”这个问题,看似简单,实则触及了微信支付生态系统中的深层机制以及相关风险。核心问题不在于“套路”,而是理解微信支付的底层逻辑,以及用户在不同场景下的行为模式。最初,微信支付的设计...

微信套现背后的信任危机与金融漏洞分析

在数字化经济生态中,围绕“套现商家微信”这一行为的讨论,本质上是对信任机制、交易流程完整性以及数字身份背书系统的一次深度解构。它并非一个单纯的微信技术问题,而是一套复杂金融模型在人性和系统盲区结合下的...

电商额度秒到全攻略:拆解购物权益发放的系统模型

理解“羊小咩购物额度怎么套出来秒到”这一行为命题,本质上不是在寻找一个技术漏洞,而是在破解一个由平台算法和用户行为共同构建的复杂的“权益发放模型”。从业者必须跳出“免费薅羊毛”的低级思维,将其视作一次...

套花呗真的安全吗?

近年来,花呗作为一种消费金融工具,在市场上的受欢迎程度日益提升。但随之而来的“套花呗”行为也引起了广泛关注和讨论。“套花呗”的概念是指通过重复使用花呗额度来规避还款责任的行为。这种做法不仅违背了金融服...