资金能否安全取出?

鹿优选作为新兴的电商与金融结合平台,其提现功能的设计逻辑与传统支付体系存在本质差异。平台通过区块链技术构建的分布式账本系统,将用户资产转化为加密代币形式存储于智能合约中。这种设计既规避了传统银行体系的监管审查,又通过多层加密算法确保资金安全。但需注意,平台并未直接提供现金提取服务,而是通过与第三方支付机构合作,将数字资产转换为法定货币。这种间接提现模式在技术层面存在多重验证节点,但实际操作中仍需经过人工审核环节。

资金流转路径的复杂性构成了提现的核心技术壁垒。用户发起提现申请后,系统会触发跨链资产转移协议,将加密资产从主链迁移至稳定币发行链。这一过程涉及多签钱包的权限验证、链上交易的哈希校验以及链下人工复核三个层级。值得注意的是,平台采用的零知识证明技术能够在不暴露交易数据的前提下完成身份认证,这种隐私保护机制在提升用户体验的同时,也增加了监管机构的追踪难度。

合规性争议始终是平台运营的关键风险点。尽管平台声称已取得央行数字货币试点资质,但实际提现流程中仍存在监管套利空间。通过构建跨境支付通道,平台可将提现资金路由至离岸金融中心,这种技术手段在规避外汇管制的同时,也面临反洗钱法规的潜在挑战。部分用户案例显示,异常提现行为可能触发多级风控模型,导致资金冻结或账户封禁。

与传统金融体系的对比揭示出平台的特殊性。相比银行账户的实时到账服务,鹿优选的提现流程通常需要24-48小时的处理周期。这种延迟源于链上交易的确认机制与人工审核的双重约束。同时,平台收取的提现手续费包含链上 gas 费与跨境结算成本,这种定价策略在提升运营效率的同时,也影响了用户体验的连续性。

用户在操作时需特别关注平台公告的动态调整。近期系统升级后,提现额度受到智能合约的动态调整机制约束,超额提现申请将被自动拦截。这种设计既防范了资金池过度透支风险,也间接影响了用户的资金使用效率。建议用户在提现前仔细阅读平台的《资金管理协议》,理解不同币种的提现规则与潜在限制。

相关文章

花呗的现状与演变

消费信贷的兴起,本质上是对现代快节奏生活下现金流时差的一种高效解决。花呗的体现在,已超越单纯的“支付工具”范畴,演进成了一个高度数据驱动、嵌入式金融的消费信用模型。当前的市场,它不再仅仅扮演一个透支消...

羊小咩便荔卡如何提现?手把手教你详细的操作步骤

关于“羊小咩便荔卡怎么提出来步骤”,这通常涉及信用卡的使用和管理。首先,我们需要明确的是,“羊小咩便荔卡”似乎并非市场上常见的正规金融产品名称。如果指的是某个银行或支付平台推出的虚拟信用卡服务,提取方...

分期乐额度太低?这样提升更有效

面对分期乐额度过低的问题,不少用户可能会感到困扰。提高额度并非一蹴而就的过程,而是需要根据个人信用状况和行为进行合理规划。首先,了解提升额度的关键点——良好的信用记录与消费习惯是根本保障。保持信用卡的...

得物余额提现难题怎么解决

得物余额问题,实际上反映出平台用户体验和机制的潜在漏洞。很多人对得物余额的来源、使用逻辑以及后续管理都缺乏清晰的认知,这导致了余额无法查询甚至无法正常使用的困境。得物余额并非充值系统,而是用户通过参与...

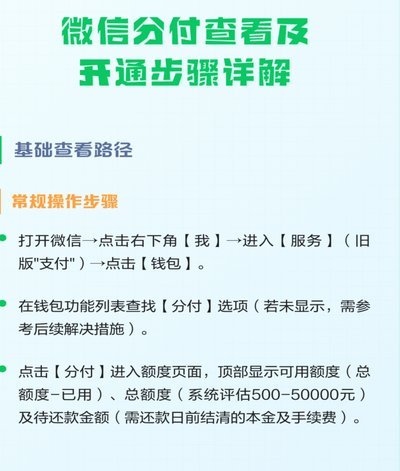

微信分付逾期了怎么办

微信分付逾期后首要任务是评估当前财务状况,明确资金缺口与还款周期。建议立即通过微信支付官方渠道查询逾期金额及利息计算规则,避免因信息滞后导致二次违约。若确实无力偿还,可优先考虑与客服协商延期还款方案,...

微信分付的钱给商家算手续费吗?深度解析成本结构与结算周期

微信分付作为微信支付生态中的信用支付工具,其交易成本结构直接影响商家的资金流动与利润空间。从支付流程看,当用户通过分付完成支付时,系统会将资金暂存至微信支付的清算账户,而非直接划转至商户账户。这种中间...